帮助中小型企业进行全球销售并实现本地收款

中小型企业 (SMB) 经常面临国内市场有限的挑战,限制了其发展潜力。如今,由于国际物流的进步,即使是小型企业也有机会远销海外。为了成功开拓新市场,中小企业需要一个符合其海外扩张的全球支付解决方案。

对于有海外业绩增长计划的中小企业来说,一个重大障碍是实现高效的现金利用率。通常,当中小企业推出电子商务网站时,他们会安装支付网关 (payment gateway)以促进全球收款。尽管支付网关的落地速度很快,但其并不完美,中小企业在实施支付网关时需要考虑以下因素:

商户折扣率 (MDR)

支付网关通常向电子商务类的中小型企业收取 1-3% MDR 的费用。这意味着中小型企业将无法从销售给客户的商品和服务中获得全部收入 — 支付网关会收取销售额的1-3%作为 MDR 费用

无法实时结算

支付网关不会将收入实时转入到中小企业的银行账户,结算周期通常为 1 – 7 天,具体取决于商户的所在国和结算币种

纠纷风险

当持卡人联系其发卡行对交易提出异议时,卡组就会退款。一旦退款流程启动,中小型企业几乎没有话语权,这与基于银行账户的退款流程完全不同 — 基于银行账户的退款流程,话语权在于中小企业

保证金

保证金是支付网关提供商用来防止商户拒付的一项政策。支付网关供应商通常会扣留中小企业每月营业额的 10%作为支付网关的保证金,这10%的营业额对中小型企业来说是一笔不小的成本,而且是每月滚动,永远无法取出作为现金流利用的

另一方面,如果中小企业选择传统银行,他们每次向供货商付款或从海外收款时都会产生银行电报TT费用和外汇兑换费用。

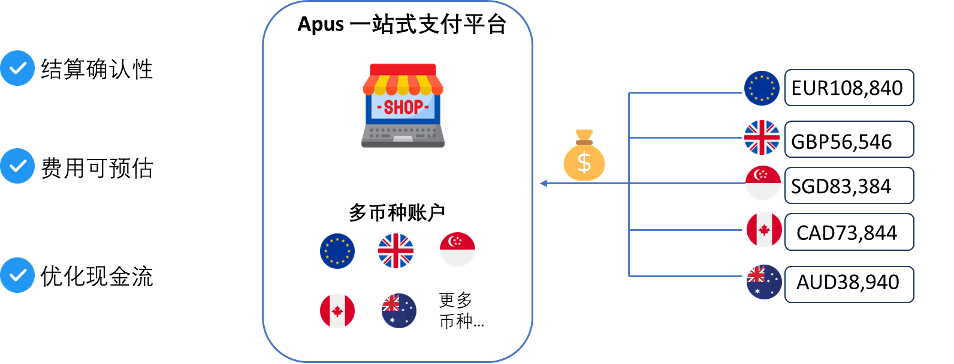

Apus 全球账户完美的解决了以上挑战。得益于Apus,中小企业可以利用 Apus 的本地账户,处理20多种不同的本地币种。这使得中小型企业能够通过本地收付款渠道接受客户的付款,从而消除跨境银行转账电报费用、付款延迟以及银行征收的外汇差价。此外,中小企业可以以极具竞争力的汇率将海外收入随时汇回本国,从而彻底取得控跨境支付和收款的主动性。

通过利用 Apus 一站式支付平台,中小型企业可以降低其国际运营成本,并克服与拓展新市场相关的收款和付款阻力,企业发展到哪,Apus的全球账户就跟到哪。凭借本地化的收款和付款能力,中小企业可以最大限度地发挥其收入潜力,并专注于核心业务的发展,确保更顺利、更高效的全球扩张。